原创2.78亿!獐子岛第三次扇贝跑路金额初定!是否财务“洗大澡”?

时间:2019-11-15 15:53:35 热度:37.1℃ 作者:网络

獐子岛第三次“扇贝跑路”戏码进入中局——目前抽测结果是跑路了90%,最终结局要等到2020年1月的年终扇贝盘点确定,但獐子岛想必难逃今年大幅亏损厄运,由此也引发是否存在财务“洗大澡”的质疑

《投资时报》研究员 李浥尘

第三次“扇贝跑路”的戏码在继续演绎。

獐子岛集团股份有限公司(下称獐子岛,002069.SZ)11 月14日晚间公告称,根据对目前在养的全部58.35万亩底播虾夷扇贝抽测结果,预计核销存货成本及计提存货跌价准备合计金额2.78亿元,约占截至10月末上述底播虾夷扇贝账面价值3.07亿元的90%——扇贝没有“全部跑路”,但对獐子岛2019年经营业绩构成重大影响。这意味着獐子岛今年大幅亏损是不会“跑路”的。

与这份抽测结果公告几乎无时间间隔,深交所最新的关注函“闪送”给獐子岛,要求说明推算存货核销与跌价准备金额的依据是否充分、合理,并量化说明推算的具体计算过程,以及是否存在财务“洗大澡”情形。

按照獐子岛所称,目前公司海域底播虾夷扇贝非正常死亡情况可能还将持续,部分海域亩产水平尚存在不确定性。剩下的1成扇贝是不是“跑路”还不确定,对照前三季度净利润已经亏损3402.69万元,獐子岛今年全年难逃亏损厄运,除非“跑路”的扇贝又都回来了!“魔幻开局,结局或更魔幻”——这也说不定呀!

亩产0公斤与44公斤在同一海域共存!

獐子岛第三次“扇贝跑路”的故事在10月19日开始铺垫。当天,獐子岛回复深交所对其三季报预亏的关注函时称,2017年度底播虾夷扇贝投苗已于2019年进入收获期,本年度计划收获采捕约20万亩,结合2019年春季抽测数据、本年实际采捕数据以及预计存量等数据测算,目前不存在减值风险。

有此前奏才让故事的开头被标识为“太魔幻”——在獐子岛明确表示“扇贝不存在减值风险”的20天后,11月11日《风险提示公告》告诉市场“扇贝存货减值风险”魅影光临獐子岛。这是獐子岛上演2014年10月底“扇贝跑了”和2018年1月底“扇贝又跑了”两次戏码后,第三次披露同类信息。

在11月11日的这则公告中,獐子岛称,基于11月8日、9日两天抽测现场采捕上来的底播扇贝情况看,底播扇贝在近期出现大比例死亡,其中部分海域死亡贝壳比例约占80%以上,公司初步判断已构成重大底播虾夷扇贝存货减值风险。针对11月11日这则风险提示,深交所相隔20分钟后“闪送”关注函进行问询。(《投资时报》11月12日刊发题为《獐子岛疑云:扇贝跑路再撞投资底线 股价跌停拷问持续经营能力》的文章对此做了详细分析)

在11月11日《风险提示公告》中,獐子岛称,暂时无法判断此次底播虾夷扇贝死亡应计提存货跌价准备及核销的具体金额。这也就是说账面价值超过3亿元的生物性资产还能剩多少当时还不能给出判断。

11月14日晚间獐子岛披露的《关于2019年秋季底播虾夷扇贝抽测结果的公告》(下称《抽测结果公告》)揭晓了这一金额——预计核销存货成本及计提存货跌价准备合计金额2.78亿元,约占截至10月末底播虾夷扇贝账面价值3.07亿元的90%——第三轮“扇贝跑路”目前跑了9成,还剩下1成。此公告一出,深交所几乎同一时刻再次“闪送”关注函。

值得留意的是,《抽测结果公告》显示,根据各个小区抽测数据,2017年底播虾夷扇贝五个区位(不包含11月份正在采捕作业生产的1万亩区域)的平均亩产5.66公斤,其中最高区域亩产12.64公斤,最低区域亩产为0;2018年底播虾夷扇贝十个区位的平均亩产4.17公斤,其中最高区域亩产44.33公斤,最低区域亩产0.01公斤。

由此看出,亩产数据差异非常大,有“全部跑路”绝收的区域,也有丰产区域,且远超獐子岛前10月平均亩产25.61公斤。

在同一海域中平均亩产量,最高44.33公斤、最低0公斤,第三次“扇贝跑路”中局依旧“魔幻”。

为什么有如此大的差异?是否合理?

《抽测结果公告》显示,根据抽测结果,獐子岛对底播虾夷扇贝存货成本进行核销和计提跌价准备测算。其中,低于采捕销售收入与采捕费等变动成本收支平衡所需亩产水平5.15公斤/亩的海域面积39.07万亩,进行核销处理,合计核销成本1.96亿元;需计提存货跌价准备区域的面积13.9万亩,预计计提跌价准备金额8205.89万元。

在不同区位抽测结果存在差异较大的情况下,利用局部抽测数据推算存货核销与跌价准备金额的依据是否充分?是否合理?由此也引发深交所提出了直击“灵魂”的质疑:是否存在财务“洗大澡”的情形?

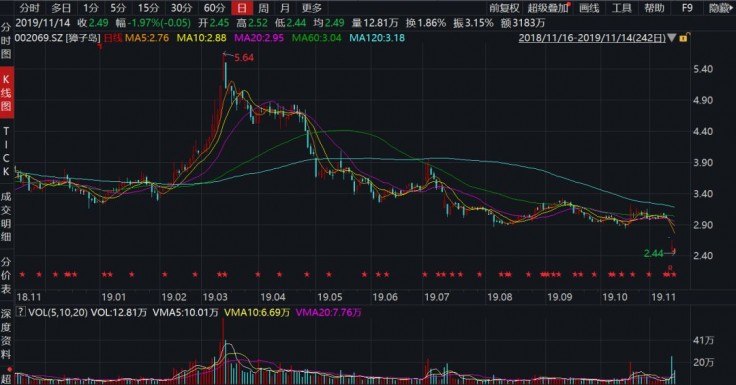

獐子岛过去一年股价走势

数据来源:Wind

能否挺过第三次“扇贝跑路”的冲击?

值得注意的是,在《抽测结果公告》中,獐子岛称,因目前公司海域底播虾夷扇贝非正常死亡情况可能还将持续,部分海域亩产水平尚存在不确定性,具体核销存货成本及计提存货跌价准备金额需根据2020年1月的年终底播虾夷扇贝盘点结果计算确定,最终金额以公司董事会、股东大会批准的结果为准。

这意味着,账面价值3.07亿元生物性资产,剔除此次核销和计提的2.78亿元之后,剩下的0.29亿元最终剩下能多少,或者干脆全部“跑路”化为无形,目前仍不能给出判断。但毫无疑问,2.78亿元的核销和计提对獐子岛2019年经营业绩构成重大影响,前三季度已经亏损,今年獐子岛要挽回业绩亏损局面几无可能。

根据最新披露的三季报,獐子岛今年前三季度实现营业收入20.11亿元,同比下降4.44%;净利润亏损3402.69万元,同比大降245.53%。就第三季度单季而言,獐子岛实现营业收入和净利润分别为7.22亿元和-1043.72万元,同比分别为3.84%和-219.50%。

值得注意的是,今年前三季度净利润亏损也与虾夷扇贝有关。獐子岛曾在今年三季报业绩预告中表示,由于海洋牧场养殖产品产量下降,底播虾夷扇贝产销量同比下降约20%,相应折旧摊销、海域使用金等固定成本无法摊薄,导致产品单位成本上升;因海洋牧场增养殖品种重新规划区域,致使海域使用金分配计入当期数额增大,公司整体利润水平同比下降较大。”

獐子岛业绩看似确实与扇贝大有关联。2014年10月,獐子岛首次“扇贝跑路”因北黄海遭到几十年一遇的异常冷水团,100多万亩即将进入收获期的虾夷扇贝绝收,导致獐子岛2014年巨亏11.89亿元;2018年1月,獐子岛“扇贝跑路”上演2.0版本——海洋灾害导致扇贝瘦死,导致獐子岛2017年再巨亏7.23亿元。

自2014年起,至今不到六年时间里,獐子岛的“扇贝跑路”魅影已三次出现,不断挑战市场投资者的思维底线,同时,也不禁让人发问:獐子岛是否存在破坏性采捕?獐子岛所在海域是否适合进行虾夷扇贝养殖?是否具有持续盈利能力?

针对獐子岛底播虾夷扇贝多次发生大额减值情形,深交所亦要求该公司结合历年实际采捕情况,说明并充分评估未来是否还有继续投苗计划,是否存在重大不确定性。

今年具体亏损多少还有待第三次“扇贝跑路”后续演绎,但与前两次不同的是,经过持续亏损,目前的獐子岛抗风险能力已经极其孱弱。

三季报数据显示,截至2019年9月30日,獐子岛短期借款和长期借款分别达到20.59亿元和3.91亿元,较年初增加34.93%和279.61%,总负债高达29.86亿元,资产负债率高达87.63%。獐子岛的流动性风险已经凸显。

为应对资金链断裂、经营困难风险,獐子岛在公告中提出了当前应对举措及未来运营计划,包括要加快处置与主业关联度低的、资金占用大的资产,以回拢资金、偿还贷款、降低资产负债率;主动透明与银行业协会、债委会、各银行合作,争取灾后重建资金支持政策和优惠利率支持,降低财务费用。

目前还难以评估獐子岛能否挺过第三次“扇贝跑路”的冲击,二级市场股价走势对此似乎是持悲观态度。WIND股价走势显示,11月12日,獐子岛股价一字跌停,11月13日、14日分别下跌5.93%、1.97%,14日盘中2.44元低点创上市以来股价新低。