汽车股集体走强,长城汽车A+H股纷纷大涨,行业回暖近了?

时间:2019-10-28 17:38:32 热度:37.1℃ 作者:网络

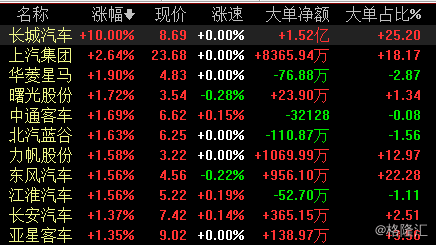

今日盘中,港A两地的汽车股涨势十分强劲。A股市场中,长城汽车大涨10%领涨板块,上汽集团涨2.64%,华菱星马、曙光股份、中通客车及北汽蓝谷涨近2%,东方汽车和江淮汽车同涨1.56%,其余个股小幅跟涨。

(行情来源:同花顺)

港股市场中,长城汽车再度领涨该板块,涨超13%,五龙电动车大涨7.88%,广汽集团涨4.79%,吉利汽车和东风集团股份涨近4%,比亚迪股份涨2.09%,其余个股则随之而涨。

(行情来源:富途)

值得一提的是,在港A两地汽车股集体走强之际,有一只个股的涨势引人注目,即领涨A+H汽车股的长城汽车。截止收盘,长城汽车A股录得涨停,报于8.69元,总市值为793亿元;其H股大涨13.16%,报于6.19港元,总市值为565亿港元。

那么,长城汽车以及汽车板块此轮大涨究竟是什么利好因素刺激呢?

长城汽车Q3业绩大幅超预期

从消息面上来看,长城汽车A+H股纷纷大涨,主要是得益其超市场预期的Q3财报。

据财报显示,公司第三季度实现营收212亿元,同比增长18%;其中实现归属于公司股东的净利润14亿元,同比增长506.82%,较2019年第二季度环比增长88.24%;而三季度实现毛利率约18.5%,同比和环比改善均在5个百分点左右。整体而言,业绩大超市场预期。

而对于第三季度净利润同比和环比均大幅增长,长城汽车在财报中表示,Q3净利润增长主要是由于公司销量增长及成本控制能力进一步加强等因素所致。

据三季报披露,长城汽车2019年三季度销量共23万辆,同比增长12.4%。其中,该公司三季度每月均实现增长,7-9月增幅分别为11.09%、9.52%和15.33%。长城汽车9月产销快报显示,1-9月累计销量为724,113辆,较2018年同期增长7.01%。

而据中汽协数据显示,2019年9月,国内汽车销量分别为220.9万辆和227.1万辆,分别同比下降6.2%和5.2%。而前三季度,国内汽车产销量分别为1814.9万辆和1837.1万辆,产销量较上年同比分别下降11.4%和10.3%。至此,国内汽车销量连续15个月出现同比下降趋势。

由此,对比行业产销数据来看,在汽车行业产销量整体下滑之际,长城汽车的销量增长表现的确是行业“寒冬”中的一抹亮色。

此外,关于长城汽车营收净利增5倍的表现,财通证券在研报中直接指出,长城汽车3季度月季大超预期的原因是量价齐升:公司Q3实现销量23.1万,同比增长12.4%,环比增长10.0%,受益于国内大部分地区国五国六切换完成,公司国六产品的盈利能力大于国五车型,单车提价约2000元,此外公司从2018年开始的降本工作也逐渐体现效果。至此,销量规模扩大+价格提升+成本降低共同导致了公司Q3季度业绩大超预期。

除此之外,需要指出的是,关于今日港A两地汽车股集体走强,有行业人士认为,在车市寒冬中,长城汽车实现了业绩逆袭实属难得,而这或许也是汽车行业回暖的一大信号,具体而言,其表示:

“虽然中国乘用车需求仍将维持一段时间的低迷,但是以长城为首的有较强实力的自主品牌,将在接下来的行业整合中沿着市占率与毛利率双升的路线实现高质量的销量与净利润同步增长。”

汽车行业具体情况如何?

前文已经提到,自10月14日中汽协发布了数据起,我国车市汽车销量连续15个月出现同比下降趋势的状况便被明晃晃地摆在了台面上,“车市寒冬”成为行业人普遍的看法。

但需要注意的是,尽管9月国内汽车产销量虽然仍处于下行态势,但环比8月已呈现明显回升,销量的同比降幅也较上月有所收窄。对此,有行业机构认为,随各大车企国六排放车型供应数量增多,以及相关促进消费政策效果显现,消费者消费信心有望逐步恢复,10月汽车市场大概率将继续回暖。

与此同时,近期不少券商机构发表研报表示,车市未来几个月将慢慢回暖。其中,花旗发布报告称,预计在房地产成交保持稳定的情况下,中国较小城市的居民在购买汽车方面的支出将会增加。具体该行还指出,预期未来15个月将有3710亿元资金从房产转向购买汽车,特别是经济型轿车。该行预计今年汽车零售销量减少2.9%,明年则增加5.4%;而今年汽车趸售销量减少10.5%,明年增0.9%。

此外,天风证券也发布研报表示,目前汽车行业呈现底部探明,持续回暖的预期正走向兑现。该机构具体指出,行业库存已经在近几年的底部,汽车行业产成品存货同比值9月已降至-9%。 9月汽车销量降幅继续收窄,因此预计四季度汽车需求将逐步回暖,并且持续到明年有望重回正增长。

而在这个大环境中,长城汽车得益于销量增长净利大增5倍的表现似乎也是汽车行业回暖的一大信号,从而也赢得机构的广泛关注。

其中,大摩发布报告称,长城汽车第三季每辆车的经常性净利润环比增长逾倍,高于市场预期,估计利润率的改善将延续到第四季,加上对长汽两款新SUV明年销情感乐观,因此将目标价由5港元调升至8港元,上调至“增持”评级。

该行称,长汽今年净利润预测上调23%至50亿元人民币(下同),第四季是汽车销售的旺季,相信长汽末季净利润将较第三季赚13.48亿元表现更好。该行又称,对2020年的行业前景乐观,估计销量同比增长1%至2%,认为长汽将不需要像今年上半年一样,提供进取的折扣优惠,因此预期新车型可以维持较高的利润率。

此外,花旗也上调长汽H股目标价至8.74港元 维持“买入”评级。其表示,长汽第三季业绩表现强劲,净收益环比增长88%,同比则增长逾五倍,至14亿元人民币,高于市场预期40%至50%,主要由于毛利率同比提升至18.6%,环比也提升2.7个百分点,正面自由现金流也为一大正面因素。该行表示,将目标价相应由7.29港元上调至8.74港元,维持“买入”评级。

不过,尽管市面上都是看好长城汽车的声音,但也出现了担忧的声音。野村发布报告称,长城汽车第三季业绩优于预期,但结构性挑战仍然存在,维持其评级为“减持”,目标价3.4港元不变。该行表示,长汽第三季净利润同比上升大约5倍至14亿元人民币,而第四季行业销量有望持续复苏,虽然第四季受基数效应影响,但该行预计,长汽的结构性挑战或会持续。