原创新力控股今日在港挂牌,全国布局成效获市场认可

时间:2019-11-15 19:29:15 热度:37.1℃ 作者:网络

11月15日,新力控股(集团)有限公司(下称“新力控股”)正式港股上市交易,成为继德信中国、银城国际、中梁控股、奥园健康等第11家港股上市房地产企业。

今日上午9时30分,新力控股董事长敲锣,正式宣布登陆港交所。至此,新力控股成为最年轻的一只港股内地地产股,也是第一家上市的赣系房企。

根据公司11月14日公布的最终发售结果显示,公司发售价为3.98港元/股,发售数量为5.29亿股,其中香港发售数量为3756.9万股股份,国际发售股份数目为4.91843亿股股份。

值得一提的是,新力控股的港股IPO之路还算顺利。2019年5月24日,公司向港交所主板提交招股说明书,不到半年时间(10月23日),新力控股通过港交所IPO上市聆讯。

截至目前,中梁控股、德信中国、银城控股、奥园健康等共计10家房地产企业实现港股上市,随着新力控股上市交易,新力控股成为今年以来继德信中国、中梁控股后第11家港股上市房地产企业。

本次IPO全球发售股份数目约5.29亿股。募集来的资金,其中60%将用于现有项目开发建设,包括物业开发项目的建设成本;同时,该笔资金的30%还将用于偿还项目发展的部份现有计息借款,以及剩余10%用于一般营运资金。

全国布局逐见成效

新力控股发家于江西,却不止于江西。

2010年8月,新力控股首次在江西南昌拍到了“帝泊湾”项目地块。2011年6月,该公司再次摘下朝阳新城地王,随后布局江西南昌各大热点区域。此后从南昌出发,新力控股迅速布局江西全省。2013年,该公司已经构建;“湾”、“园”、“悦”三大住宅产品系。

2016年,已经占据江西省房地产市场领先地位的新力控股开始走出省外。该公司首先策略性拓展至苏州、惠州、武汉,陆续进入长江三角洲地区、大湾区及华中华西核心城市及其他高增长潜力地区。

2017年,新力控股更将公司总部迁移至上海。同年,公司获得中国房地产业协会、上海易居房地产研究院及中国房地产测评中心认受的中国房地产开发企业100强之一

如今,经过两三年的全部布局,新力控股终于将在公开资本市场“亮相”。这时的新力控股已经成为一家大型综合性物业开发商,涵盖住宅物业开发、商业及综合性用途物业开发等综合性地产开发业务。公司的住宅物业可分为三大系列,即「湾系」、「园系」和「悦系」,分别针对首次置业者、家庭升级者和大家庭或高收入家庭。

公司在稳定江西省领先地位同时,已经将业务拓展至长三角区域、粤港澳大湾区、中西部核心城市以及中国其他具有发展潜力的区域,实现了全国化布局。在日前披露的港股招股书中,新力控股坦言,其目标是成为全国性综合物业开发企业,在中国提供优质产品和服务,为实现此目标,其拟继续推进选定城市和区域的战略性拓展,进一步提高市场地位。

根据其全国业务扩张战略,新力控股亦持有部分投资物业作长期投资,主要包括住宅物业附近的不同规模的一流写字楼、多功能公寓或购物中心。

值得一提的是,2019年10月29日,新力控股副总裁佘润廷强调,今年公司将继续在优势片区发展和深耕,包括有核心成长力的城市,未来的发展策略上会积极深耕,来寻找自己的优势,“所以会继续在江西发展,会关注大湾区、长三角、中西部未来的核心增长重点片区,都在进行研究和布局,未来希望得到认可和支持”。

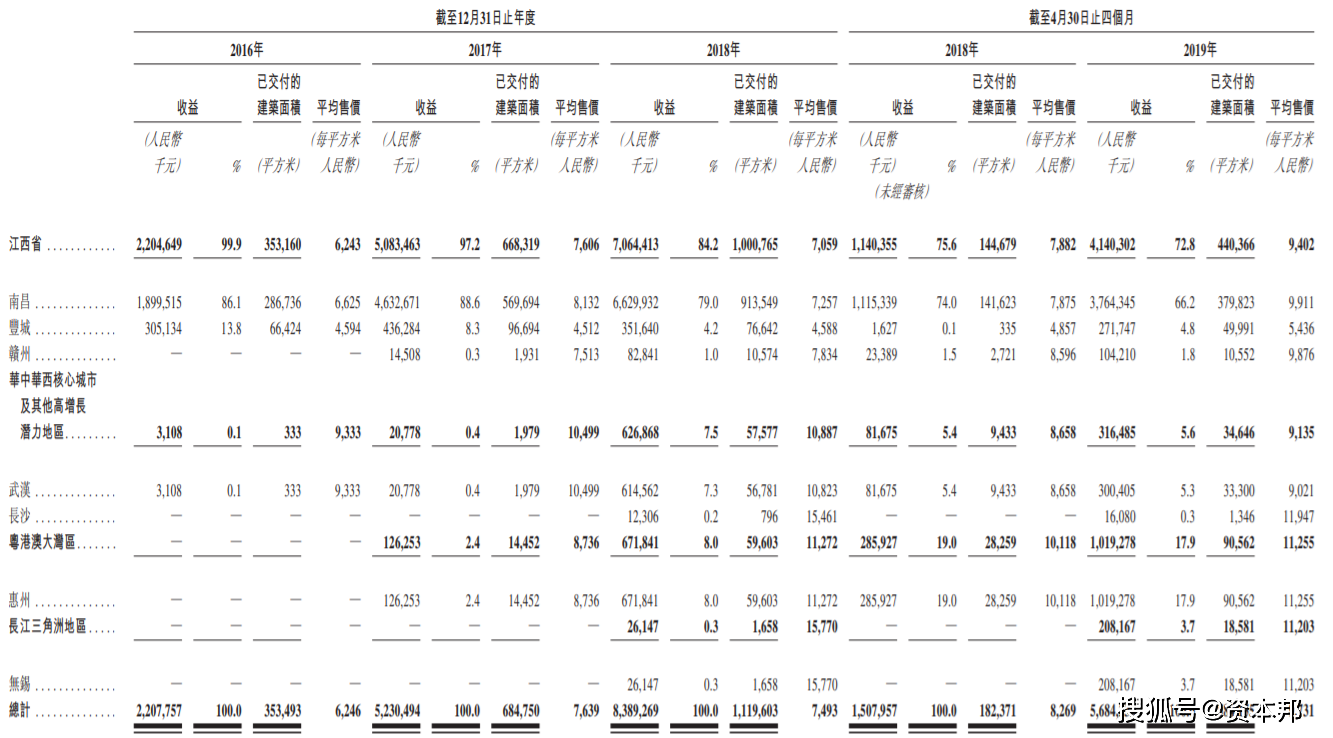

事实上,新力控股从江西走向全国的战略布局取得不错成绩。招股说明书显示,截至2019年7月31日,新力控股拥有合共110个处于不同发展阶段的物业项目,当中55个位于江西省、13个位于长江三角洲地区、20个位于粤港澳大湾区及22个位于华中华西核心城市及其他高增长潜力地区。

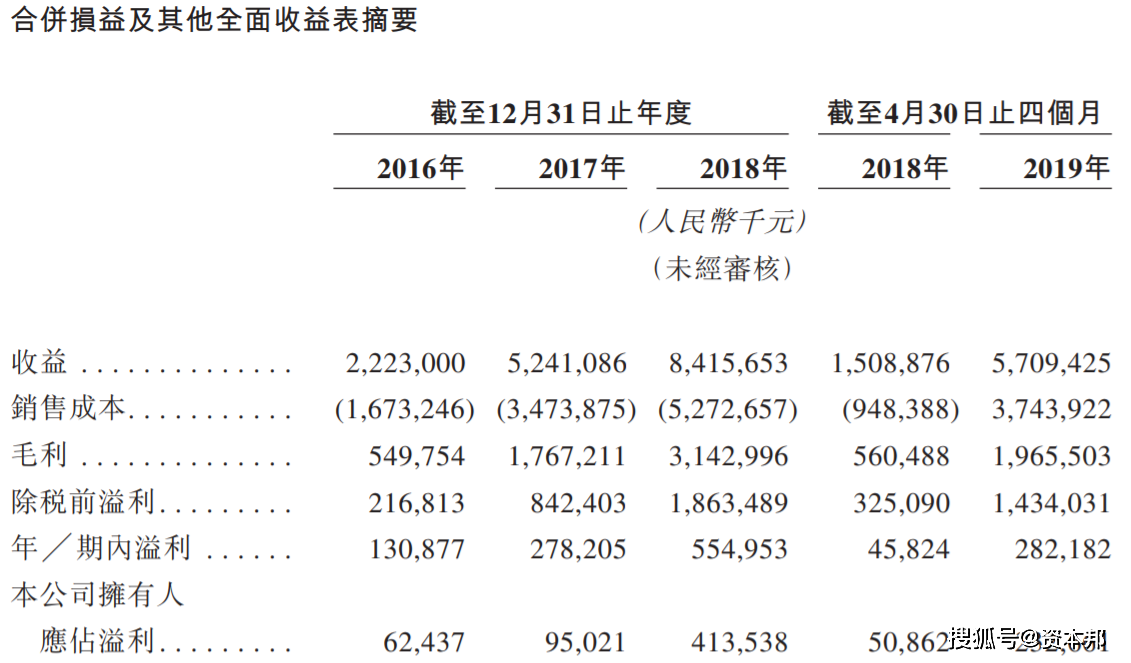

而近两年的全国布局战略也助推了新力控股业绩增长。财务数据显示,于2016年、2017年、2018年,新力控股分别录得收益22.23亿元、52.41亿元、84.16亿元,复合年增长率为94 .6%;同时公司收益同比增加278 .4%至2019年前四月的57.09亿元。2016年至2018年,公司净利润分别是1.31亿元、2.78亿元、5.55亿元,复合年增长率约为105 .9%;同时,公司2019年前四月的净利润同比增涨515 .8%至2.82亿元。

报告期内,新力控股的已交付建筑面积由2016年的35.35万平方米增至2017年的 68.47万平方米,再增至2018年的111.96万平方米,并从2018年前四个月的18.24万平方米增至2019年同期的58.41万平方米。

从收入贡献上看,新力控股来自非江西地区的收入占比明显上升。2016年,该公司几乎全部收入均来自江西省。但到了2017年,公司在粤港澳大湾区、长三角地区布局的项目已经开始发力,并提供了3%的收入。而截至2019年4月30日,江西以外市场已经贡献了超过27%的营收。其中,粤港澳大湾区贡献的营收达到17.9%。

图片来源:新力控股招股说明书

图片来源:新力控股招股说明书

新力控股的快速成长得到市场认可。根据中国房地产指数系统的资料,按综合房地产开发能力计,新力控股在2019年度中国房地产开发商前100强位列第31。

另据中国房地产业协会统计,公司在房地产开发企业 500强中位列第39,公司也获中国房地产协会、上海易居房地产研究院及中国房地产评测中心联合评为2018年及2019年“中国房地产开发企业50强”之一,亦于2018年及2019年被中国房地产TOP 10研究组评为“中国房地产百强企业-成长性TOP 10”之一。

优势:灵活拿地、土储丰富、成本较低

“公司实现业绩增长得益于其销售均价的上升以及成本下降带来的毛利率和净利率的增长。” 财务数据显示,新力控股的毛利率从2016年的24.7%涨到2018年同期的37.3%,这期间公司净利率也由5.9%增至6.6%。

新力控股进一步解释称,毛利率上升主要是部分物业相对较低的土地成本、标准化开发程序有利于控制成本、住宅物业市场整体的增长。

这就显示出新力控股的一大优势——灵活的拿地方式及大量优质的土地储备,通过多种方式控制土地成本,公司可以以较低的成本拿地。

招股书显示,截至2019年7月31日,应占的总建筑面积约为1500万平方米,当中可供销售的已竣工建筑面积约为27.59万平方米,建筑面积约1170万平方米正在开发中及建筑面积约300万平方米持作未来开发。其中,截至2019年3月31日,新力控股在江西省合计持有55个项目,土地储备约739万平米,约占总土地储备的49.4%。

在拿地策略方面,新力控股称,公司旨在通过避免土地市场过热时的收购,同时在低成本机会出现时,抓住机会进行土地收购,在中国波动的土地市场中抓住机遇,在此策略下公司可以以较低的成本拿地。

该公司进一步指出,通常根据对市场需求、财务及回报标准的严格评估进行土地收购;倘若出现适当的机会,公司会参与土地拍卖,但要谨慎出价,严格限制价格,以确保收购土地价格不会过高。

比如,于2018年12月,新力控股与两名身为独立第三方的物业开发商合作,通过公开土地招标获得南京江宁区的110亩地块。新力控股称,凭借物业开发商合作伙伴在南京市场的声誉、行业经验及财务资源,公司得以中标并以土地溢价率0%获得该地块,“因为我们提供的报价与当地政府所定价格相同”。

据新力控股招股说明书披露,截至2019年7月31日,公司于27个城市共有约1500万平方米规划建筑面积的土地储备。其中,2016年至2018年及2019年4月30日止四个月,公司的土地购置成本分别约为4.18亿元、8.72 亿元、12.63亿元、2.32亿元及9.45亿元,分别占同期总销售成本的25%、25.1%、24%、24.5%及25.2%。

具体来看,2016年至2018年,公司的每平方米平均拿地成本分别为1184元、1274元、1129元,维持在行业较低水平。不过,在2019年前四月,新力控股的平均拿地成本增加到了1618元/平方米,对此公司解释:“今年前四月平均拿地成本相对较高主要是由于其持续进行业务扩充,而自2018年下半年起获得长江三角洲地区的地块土地价格通常高于公司经营所在地其他地区的价格”。

华创证券最新研报指出,房地产行业实际上是一个资源型行业,其中预售证资源、土地资源和资金资源是三种最为关键的资源,企业对其的掌控能力也就决定了该企业的行业地位。

在该机构看来,房地产行业出现了“销售、拿地、融资”集中度三重跳增。就融资而言,华创证券认为,金融去杠杆和资管新规等资金收紧政策对于房地产行业而言,就相当于进行了一次资金端的供给侧改革。“在如此背景下,房企获得资金的难度有所提升、尤其是中小房企,但是中大型房企的融资则相对通畅,这也就推动了融资集中度的提升,而且也将进一步推动拿地集中度的提升、进而再推动销售集中度的提升。”

新力控股在保证低成本灵活拿地的同时,通过多种渠道融资和控制债务规模两方面控制资金情况。

2016年、2017年、2018年以及2019年4月30日,新力控股借款总额(包括计息银行及其他借款以及公司债券)分别为64.37亿元、166.75亿元、221.02亿元、264.69亿元。按截至有关期末的借款总额(包括计息银行及其他借款以及公司债券)减现金及银行结余除以权益总额计算,公司的净资产负债比率分别约为1.9倍、2.7倍、2.4倍及3.1倍,短期偿债能力可控。

招股书显示,新力控股的速动比率三年过程中始终保持在1.1至1.2倍左右,而从长期债务来看,新力控股能够及时调整负债快速增长的态势。

新力控股强调,公司未来将继续贯彻审慎的财务政策来优化资本结构。

对于房企来说,现金流就是生命线。2016年、2017年、2018年及截至2019年前四个月,新力控股的经营现金流量分别为2.5亿元、10.4亿元、20.3亿元及16.2亿元,现金流规模总体稳定。

转载声明:本文为资本邦原创稿件,转载需注明出处和作者,否则视为侵权。

风险提示 : 资本邦呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!